搜索结果: 1-4 共查到“商业经济学 内部审计”相关记录4条 . 查询时间(0.039 秒)

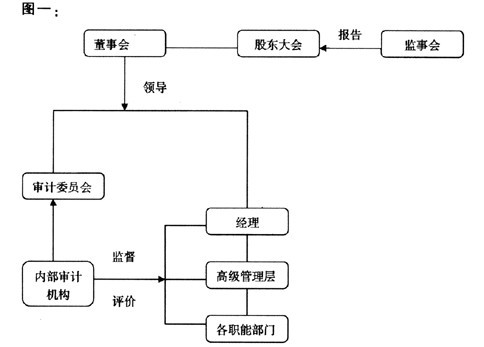

基于公司治理视角的治理导向内部审计(图)

公司治理;治理导向

2013/8/21

1999年,国际内部审计师协会对内部审计做出了新的定义:“是一种独立、客观的保证工作与咨询活动,它的目的是为机构增加价值,并提高机构的运作效率,它采用系统化、规范化的方法来对风险管理、控制和治理程序进行评价,提高它们的效率,从而帮助实现机构目标。”这一新定义站在公司治理与公司风险的角度,以实现企业价值增值为最终目标,引出对治理导向内部审计模式的初步探索与实践,使得内部审计走向了一个新的发展阶段。

基于公司治理视角的治理导向内部审计(图)

公司治理 治理导向

2013/8/21

1999年,国际内部审计师协会对内部审计做出了新的定义:“是一种独立、客观的保证工作与咨询活动,它的目的是为机构增加价值,并提高机构的运作效率,它采用系统化、规范化的方法来对风险管理、控制和治理程序进行评价,提高它们的效率,从而帮助实现机构目标。”这一新定义站在公司治理与公司风险的角度,以实现企业价值增值为最终目标,引出对治理导向内部审计模式的初步探索与实践,使得内部审计走向了一个新的发展阶段。

浅议企业的内部控制、内部审计与风险管理

内部审计 内部控制 企业

2009/8/28

内部控制、内部审计与风险管理是企业管理的重要组成部分。在深入的了解他们的内涵与关系的基础上,企业才能够处理好三者之间的和谐关系。本文以三者的内涵为起点,深入的探讨了三者之间的关系,并为企业如何构建三者之间的和谐关系提供了相关解决措施。

内部审计在企业管理中的作用

内部审计 审计 职能

2009/2/17

内部审计具有监督、控制和评价三种职能。它不是国家审计在企业的延伸,而是企业不可或缺的管理手段,对企业经营和管理起着保障和促进作用。为了充分发挥内部审计的作用应做到领导重视,为内部审计提供必要的条件;内部审计应以经济效益审计为核心,完善内部控制制度,强化经济责任审计;内部审计方式应转向事前决策审计、事中控制审核等。