�������: 61-75 ���鵽��֪ʶҪ�� ���ʽ���ѧ����ؼ�¼230�� . ��ѯʱ��(0.737 ��)

���ϲƾ���ѧФ�塢�ܸٽ��������ش���⡰�����ط��������ж�̬��������ϵͳ�Է��յ����ܼ����Ԥ��ϵͳ���������Ȼ��ѧ����ί����

���ϲƾ���ѧ Ф�� �ܸ� ���� �ط��������ж�̬ ������ϵͳ�Է��� ���ܼ�� Ԥ��ϵͳ

2019/1/9

���գ�������Ȼ��ѧ����ίԱ�ᷢ��2018������ݿ�ѧ������Ŀ�����������ɽ��ѧ����ѧԺ�걨�Ŀ�ѧ���ļ�����Ŀ�����ڴ����ݵĵط����ڰ�ȫ����Ԥ�������ϵͳ�����2435��Ԫ�����������˹�����Ȼ��ѧ����֧�ֽ��ڿƼ�ǰ���о����ش��������Ŀ�о�������������⣬���п������������ط��������ж�̬��������ϵͳ�Է��յ����ܼ����Ԥ��ϵͳ������УФ����ںͿܸٽ������֡�

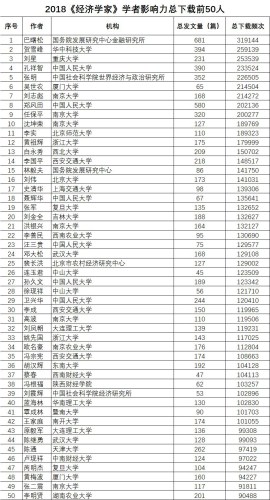

���пƼ���ѧ�ε��¡������ɽ�����ѡ2018������ѧ�ҡ�ѧ��Ӱ��������ǰ��ʮ�ˣ�ͼ��

���пƼ���ѧ �ε��� ������ 2018 ����ѧ�� ѧ��Ӱ�������� ǰ��ʮ�� ��չ����ѧ ���ڻ������չ���

2019/1/18

���գ���2018������ѧ�ҡ�ѧ��Ӱ�������桱��¯������ѧԺ�ε��½�����ѡ�ñ����ܱ���Ƶ��ǰ��ʮ�ˡ�ƪ������Ƶ��ǰ��ʮ�˺�ƪ������Ƶ��ǰ��ʮ�˰����У��ܱ���Ƶ��Ϊ3619��������22λ���ܷ�����Ϊ65ƪ��ƪ������Ƶ�Σ�ÿƪ����ƽ��������Ƶ�Σ�56�Σ�������11λ��������Ƶ��83360�Σ�ƪ������Ƶ�Σ�ÿƪ����ƽ��������Ƶ�Σ�1282�Σ�������20λ����ְ���ڰ�������ѡ�ñ����ܱ���Ƶ��ǰ��ʮ�ˡ���...

��ǰ��������������2018����Ҽ���ѧ�ɹ�������Ŀ��������У�״λ��һ�Ƚ���ȡ����ʷ�ش�ͻ�ơ�������У����2��ɹ���,����һ�Ƚ�1����Ƚ�1������ܻ�������ս���ͻ���˲��������¡����ɹ�����ˣ�����Ԫ,����Ȫ,����,�쿭,���������һ�Ƚ��������ʻ��뱾�������ںϵľ���ѧ�������˲�����̽��ʵ�������ɹ�����ˣ����ǿ,�ļ;�,������,ð�廪,����,�����ǣ���ö��Ƚ������ɹ���ѧУ����...

����ƾ���ѧ����ѧԺ�����Ŷӻ�ù�����Ȼ��ѧ����Ӧ��������Ŀ��������

����ƾ���ѧ����ѧԺ ���� ������Ȼ��ѧ���� Ӧ��������Ŀ ��������

2019/1/9

������Ȼ��ѧ����ίԱ�ṫ���˹�����Ȼ��ѧ����2018��Ӧ��������Ŀ�������ͻ�����ڷ��ա�������������ѧԺ̷С�ҽ����Ŷ������й����й��ʽ����о�����ͬ�걨�Ŀ��⡰�����г��仯���羳�ʱ���������ڷ��շ��������������������һ��Ŀ���ڹ�����Ȼ��ѧ�����ص���Ŀ����Ŀ�������200������ҡ���Ŀ���Ա��������ѧԺ��������ڡ����Խ��ڡ���־�ս��ڡ����ٸ����ڡ����⸱���ڣ����ʾ�����ó��ѧԺ÷���ݸ����ڡ�����...

2018��12��20�����磬����ѧԺ��3�ں�۾����������̳������У�����С����ϲƾ���ѧ�й������о������Ų���ʿΪʦ����������Ϊ��Bayesian Estimation of Indeterminate DSGE Models����ѧ�����档�������Ƚ����˼��ֳ��õĹ��ƶ�̬���һ����⣨DSGE��ģ�͵ķ�������������ع��ƣ�GMM����������Ȼ���ƣ�MLE������Ҷ˹���ƣ�BE���ȣ���ָ��BE���Ʊ�GM...

2018��12��5�����磬���Ŵ�ѧ�������ڷ�չ�о����ģ����¼�ơ����ġ���������ʽ��������Ե��ɹ����С��ûҲ��2018������ҵ�ҷ�������Ҫ�֮һ�����Ŵ�ѧ�������ڷ�չ�о�������������ҵ�ҷ����ڲ�ҵ�����ƽ�С���������Ŵ�ѧ�����Ź�ó���š��������С����Ź������еȹ�ͬ���������ּ��Ϊ��������ڵ���ʵ�����ṩ�����о���ʵ����������ƽ̨�����ij�������������ͨ��Э����֯������Ӧ�ġ��ȶ����о�...

�廪��ѧ��֥�Ӹ��ѧ��Я�ֹ������廪��ѧ��֥�Ӹ��ѧ��������������о����ġ���ͼ��

�廪��ѧ ֥�Ӹ��ѧ ��������� �����о�����

2018/12/7

2018��11��29�գ����廪��ѧ��֥�Ӹ��ѧ��������������о����ġ�ǩԼ��ʽ��֥�Ӹ��ѧԬ�췲������У��֥�Ӹ��ѧ���У�������С�У��������֥�Ӹ��ѧУ�����ء����¶���Robert J. Zimmer��ǩ������½ⱸ��¼���������廪��ѧ��֥�Ӹ��ѧ��������������о����ġ���֥�Ӹ��ѧ����������������Daniel Diermeier��������ս���봴������ĸ�У������������������칫��...

�Ͽ���ѧ��С�ƽ����ٻ��ʽ����о���2017�����������һ�Ƚ�

�Ͽ���ѧ ��С�� ���� ���ʽ����о� 2017��� �������� һ�Ƚ�

2018/12/12

2018��11��13�գ�����Ϊ�����羭�����й�2019:ȫ�ý�����ϵ��δ�����й����ʽ���ѧ������ھ��ٿ�������ڼ�����ˡ����ʽ����о�����־2017����������İ佱������У����ѧԺ��С�ƽ��ں�Ԭ������Ф���ɺ������������ġ������й��Ľ������ڣ����ۡ�Ԥ����������ٻ�һ�Ƚ�������ϵͳ���������ڵ�Ƶ��Χ�ڵ��й��������ڣ����й����������뾭������֮�����ϵ���ý����˱Ƚ���ʵ֤������������й���������...

ɽ����ѧ����ѧԺ��ʦ����������Journal of Financial Economics������ͼ��

ɽ����ѧ����ѧԺ ��ʦ �������� Journal of Financial Economics

2018/11/20

���գ�ɽ����ѧ����ѧԺ����ϵ����������Ⱥ�˺���ʿ��ɣ��ѧ����ʿ�����о�ԺEric Jondeau���ڼ��Ϻ����ʽ����뾭���о�Ժ���Ϻ��ƾ���ѧ����ѧԺ��С�ܽ��ڵĺ������ġ�Average Skewness Matters��������ѧ���ʶ����ڿ�Journal of Financial Economics���ܷ����������Ŀ����˹�Ʊ����ķǶԳƷֲ�����ƽ��ƫ�ȣ�average skewness�����г�����...

���ء�Ī������������ѧ��ŵ����̳������Ƹ�������ڣ�ͼ��

���ء�Ī�� ������ѧ ŵ����̳ �������� ���ڷ������ֻ� ���ڼ���

2018/11/16

2018��10��25�������С��ִ���Ȩ֮����֮�Ƶ�1997��ŵ��������ѧ��������ԭ��������Э����ϯ���������ҿ�ѧԺԺʿ������������ѧԺԺʿĪ��������У��ŵ����̳����������Ϊʦ��������ΪObservations on the Digital Revolution Financial Innovation and FinTech�����ֱ���µĽ��ڴ��ºͽ��ڿƼ��۲죩��ѧ�����棬��УУ�������꣬У��ί��...

2018��10��19�����磬������ѧ����ѧԺ���ڡ����������������������。����Ӧ���������ѧԺ���룬�ھ���Ժ702������һ����Ϊ���������ڽ��ס��ı��档���������ѧԺ����ƽ���������˱�������ᣬѧԺ������ڡ��������ڡ���������ڵ�ѧԺ������ʦ���ڶ�˶��ʿ�ֳ���ȡ�˱��棬�ֳ�������ϯ������ڶԡ��������ڽ��ס�������һ��ȫ��ʽ���档�������ڽ��׳��ֵĽ�������20���Ͱˡ���ʮ�����ʱ��ſ�ʼ���֣�...

Ͷ�����ӽ��µ�ȫ�ý��ں�ծ�����ڡ����Ի���ˮ���ϻ���ʼ���𡤴���ŷ��ͼ��

Ͷ�����ӽ� ȫ�ý��� ծ������ ��ˮ���ϻ��� ��ʼ�� �𡤴���ŷ

2018/11/8

2018��10��19�գ����廪��ѧ����ڽ���ѧԺ���廪��ѧ���ҽ����о�Ժ��������ġ�δ����������ȫ�����������¡�ϵ�н���������Ӧ�廪��ѧ���ҽ����о�ԺԺ�������ʻ��һ�����֯��IMF��ǰ���ܲ���������룬��ˮ���ϻ���ʼ���𡤴���ŷ�����廪��ѧ���ԡ�ȫ�ý���չ����ծ�����ڡ�Ϊ���⣬Ϊ�ֳ�ʦ����У�Ѵ�����һ�����ʵ�֪ʶ�������𡤴���ŷ��1975�괴������ˮ���ϻ�����������ý������Ϊ��Ͷ�ʽ��ʷ��...

ŵ��������ѧ����������ء�C��Ī�ٽ�����Ƹ�Ϻ���ѧ����ְ���ڡ������������ݽ���ͼ��

ŵ��������ѧ�� ����� ���ء�C��Ī�� ���� �Ϻ���ѧ ��ְ���� �����ݽ�

2018/11/19

2018��10��22�����磬ŵ��������ѧ����������ء�C��Ī�ٽ�����Ƹ�Ϻ���ѧ����ְ���ڡ���Ƹ����ʽ�������ݽ�����Ϻ���ѧ��ɽУ��ͼ��ݱ�����¡�ؾ��С��Ϻ���ѧ��ί��ǡ�У��������ί���������ί��ί����У�������ϯ�����ɾ���ѧԺ��ί���½�dӱ���֡����⣬�̵ؿعɼ��ŷ��ز���ҵ��������غ�����λ������ѧУ���������Ŀ�Ժϵʦ��������ͬ��֤��Ƹ����ʽ�������������ݽ������ء�C��Ī����...

����ƾ���ѧ����ѧԺ��ʦ���ı����ʶ����ڿ�Journal of Financial and Quantitative Analysis����

����ƾ���ѧ����ѧԺ ��ʦ���� ���ʶ����ڿ�

2018/10/24

���գ�����ѧԺ��һ��������߽���,������ܹ����ĺ������ġ�Stock Return Asymmetry: Beyond Skewness�������ʽ���ѧ�ڿ�Journal of Financial and Quantitative Analysis���������ܡ�������������������µķǶԳƲ�ȣ�����ͳ��ƫ�Ȳ�Ȳ�ͬ���µķǶԳƲ���ǻ������ݷֲ������������������ľࡣ����������ͨ������Ͷ���߾�������...

����ƾ���ѧ����ѧԺ��ʦ���ı����ʶ����ڿ�Journal of Financial and Quantitative Analysis����

����ƾ���ѧ����ѧԺ ��ʦ���� ���ʶ����ڿ� Journal of Financial and Quantitative Analysis

2018/11/27

���գ�����ѧԺ��һ��������߽���,������ܹ����ĺ������ġ�Stock Return Asymmetry: Beyond Skewness�������ʽ���ѧ�ڿ�Journal of Financial and Quantitative Analysis���������ܡ�������������������µķǶԳƲ�ȣ�����ͳ��ƫ�Ȳ�Ȳ�ͬ���µķǶԳƲ���ǻ������ݷֲ������������������ľࡣ����������ͨ������Ͷ���߾�������...

�й��о����������а�-��

- ���ڼ���...

�й�ѧ���ڿ����а�-��

- ���ڼ���...

�����ѧ���л������а�-��

- ���ڼ���...

�й���ѧ���а�-��

- ���ڼ���...

�ˡ���-ƪ

- ���ڼ���...

�Ρ���-ƪ

- ���ڼ���...

��������-ƪ

- ���ڼ���...

�������� -ƪ

- ���ڼ���...

֪ʶҪ��-ƪ

- ���ڼ���...

���ʶ�̬-ƪ

- ���ڼ���...

��������-ƪ

- ���ڼ���...

ѧ��ָ��-ƪ

- ���ڼ���...

ѧ��վ��-ƪ

- ���ڼ���...